Die Balanced Scorecard – Strategie mit Umsetzung verzahnen

Als Unternehmer, Strategieverantwortlicher oder Betriebsleiter bzw. deren Berater bist Du mit folgenden Fragen konfrontiert:

- Wie können wir die Strategie unserer Organisation für die Mitarbeiter konkret machen?

- Auf welche Weises lassen sich Unternehmensziele operationalisieren?

- Wie lassen sich die strategische und operative Ebene messbar verzahnen?

Unterstützung findest Du in der Balanced Scorecard und der dazugehörigen Methode zur Entwicklung von Zielsystemen.

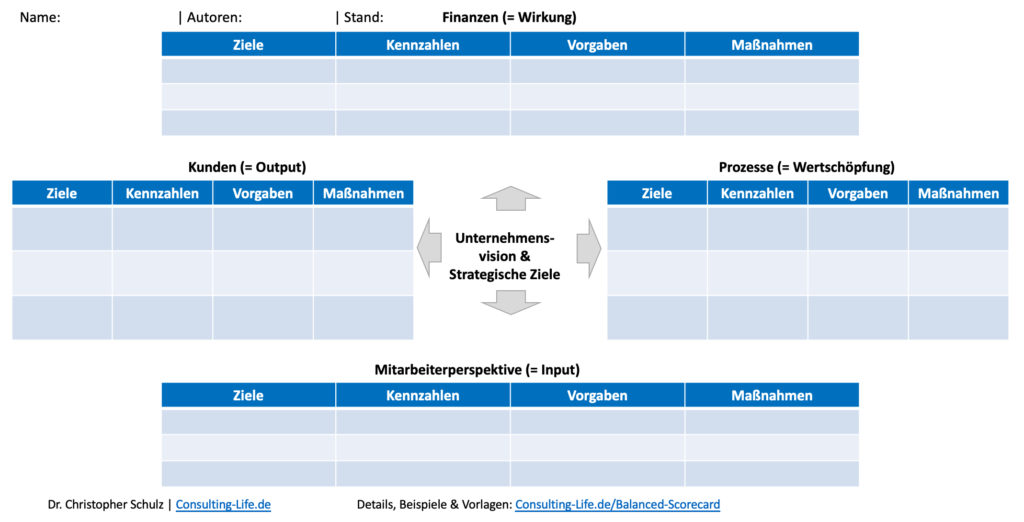

Ergebnis: Ausbalancierte strategische Ziele mit Kennzahlen, Vorgaben und Maßnahmen

Teilnehmer: mind. 1 (besser: immer Führungsteam)

Dauer: ab 60 Minuten (Erstellung) und 3 bis 6 Monate in Anwendung

Utensilien: Notebook & Office Software

Sofort mit professionellen Templates starten?

Nutze die Consulting Methodenvorlagen XXL mit über 460 Office Vorlagen für Deinen Projekterfolg!

Zweck

Mit einer Balanced Scorecard (BSC) dokumentierst, misst und steuerst Du die operativen Aktivitäten eines Unternehmens in Bezug auf seine strategischen Absichten. Das populäre Managementinstrument fungiert als Bindeglied zwischen Unternehmenszielen und Umsetzung. Dabei sind die beiden Grundideen der BSC…

- die Orientierung an der gewünschten Wirkung und die anschließende Ableitung von Output, Prozessen und Input sowie

- die Operationalisierung einer Vision bzw. strategischer Hauptziele auf Basis verschiedener in Wechselwirkung stehender Dimensionen samt Kennzahlen, Vorgaben und Maßnahmen.

Konkret erlaubt Dir die BSC die Unternehmensvision und übergeordneter Hauptziele mit Hilfe verschiedener Perspektiven darzustellen, mittels Ziele zu operationalisieren und mit Kennzahlen und Maßnahmen in die Tat umzusetzen. Damit unterstützt die Scorecard die meist unscharfen strategischen Vorgaben in konkrete nachverfolgbare ausbalancierte Aktionen für verschiedene Unternehmensbereiche, -abteilungen und -teams herunterzubrechen.

Synonyme für das integrierte Managementkonzept sind BSC sowie Scorecard, manchmal auch die sperrige deutsche Übersetzung ‚ausgewogener Berichtsbogen‘.

Aufbau

Dimensionen – „Welche Unternehmensaspekte sind im Fokus?“

Die Balanced Scorecard betrachtet ein Unternehmen als System, dass Input aufnimmt, diesen verarbeitet, Output erzeugt und daraufhin eine Wirkung erhält. Das Konzept startet mit der Wirkung, auch Ziel, Zweck bzw. Absicht. Daraus leitest Du rückwärts den Output, daher das Ergebnis, die Produkte, die Dienstleistung etc. ab. Um den Output zu erstellen, ist ein Prozess, Aktivitäten, Abläufe bzw. Vorgehensweise erforderlich. Diese wiederum benötigen eine bestimmte Menge an Input, also Ressourcen bzw. Informationen.

Alle vier Aspekte reflektiert eine BSC in sogenannten Dimensionen eines Unternehmens (auch Perspektiven oder Entwicklungsgebiete). Die Klassiker sind:

- Finanzperspektive – hier steht die wirtschaftliche Wirkung eines Unternehmens im Vordergrund.

- Kundenperspektive – diese Dimension fokussiert auf den Output, die Abnehmermärkte von Produkten und Dienstleistungen.

- Prozessperspektive – die interne Wertschöpfung des Unternehmens sind im Zentrum dieser Dimension.

- Mitarbeiterperspektive – Input wie Mitarbeiter, IT-Systeme und Ressourcen werden hier betrachtet. Oft wird diese Dimension auch Lern- und Entwicklungs-/Innovationsperspektive bzw. Potentialperspektive betitelt.

Je nach Vision und Strategie können zusätzliche Dimension (z.B. Lieferanten, Technologie, Kommunikation) hinzukommen bzw. bestehende Perspektiven entfallen. Beachte auch, dass eine Dimension auch leer bleiben darf, falls keine Ziele für das Entwicklungsgebiet zutreffen.

Ziele & Kennzahlen – „Was wollen wir erreichen?“

Für jede Dimension existieren aus der Unternehmensvision bzw. einem höher liegenden Gesamtziel abgeleitete Ziele, die Du mittels weniger und zugleich relevanter Kennzahlen (auch Key Performance Indicators, KPIs oder Steuerungskennzahlen) messbar machst.

Nachfolgend typische Indikatorentypen für die Dimensionen:

- Finanzperspektive (Sicht des Aktionärs bzw. Investors): Rentabilitäts- und Umsatzkennzahlen, liquiditätsbezogene Größen (z.B. Cash-Flow) und wertorientierte Kennzahlen (z.B. Economic-Value-Added (EVA), RoI)

- Kundenperspektive (Sicht des Käufers oder Nutzers): Kernkennzahlen (z.B. Marktanteile, Kundenzufriedenheit, Neukundenanteil) und Leistungstreiberkennzahlen (z.B. Produkt- und Serviceeigenschaften, Image, Bekanntheitsgrad)

- Prozessperspektive (Sicht des Betriebsverantwortlichen): Prozesskennzahlen (Durchlaufzeit, Durchlaufkosten, Variantenzahl, Manueller Anteil, Termintreue) und Produktivität (z.B. Ausbringungsmenge)

- Mitarbeiterperspektive (Sicht des Personalverantwortlichen und Innovationsleiters): Personalkennzahlen (z.B. Mitarbeiterqualifikation, Fluktuationsrate, Entwicklungszeiten für neue Produkte und Dienstleistungen, Mitarbeiterzufriedenheit) und Weiterentwicklungskennzahlen (z.B. Zahl kontinuierlicher Verbesserungen)

Vorgaben & Maßnahmen – „Was müssen wir tun?“

Zusätzlich notierst Du quantitative Zielvorgaben sowie Maßnahmen, um die Ziele zu erreichen. Letzteres können kleine Aufgaben, ganze Projekte oder neue bzw. angepasste Geschäftsprozesse oder Arbeitsanweisungen sein.

Die einzelnen Elemente einer BSC stehen in Wechselwirkungen. Ziele können sich überdecken oder in Konflikt zueinanderstehen, die abgeleiteten Maßnahmen zur Zielerreichung sich unterstützen oder negativ beeinflussen. Auch kann vorkommen das verschiedene Unternehmensziele auf die gleichen Kennzahlen wirken. Vor diesem Hintergrund steht das ‚Balanced‘ vor Scorecard. Die Intention: Alle Dimensionen sollten ausbalanciert sein.

Schließlich verfügt eine gute BSC über Meta-Informationen. Diese definieren den Bereich der Anwendung, nennen die Autoren und zeigen den letzten Stand der Änderung.

Anwendung

Die BSC ist ein Tool der Unternehmensführung und des Top-Managements. Strategische Ziele werden operativ heruntergebrochen und anschließend in der Organisation verfolgt. Demnach sollte auch die organisatorische Führung das Instrument entwickeln und verankern.

Definiert zu Beginn Einsatzzweck, Scope und Empfänger des Instruments. Folgendes Vorgehen gibt bei einem Strategie-Workshop Orientierung.

1. Wirkung festlegen

Beginne mit der Wirkung.

- Was will/muss/sollte das Unternehmen erreichen?

- Worin besteht die Unternehmensvision?

- Welche strategischen Ziele verfolgt die Organisation?

- Was fordern Stakeholder wie Shareholder, Gesetzgeber, Gewerkschaften etc.?

Oft geht es um die finanziellen Aspekte, also der Finanzperspektive. Fixiere für diese die Ziele.

2. Output, Prozess und Input definieren

Auf Basis der Wirkung leitest Du rückwärts den Output, den Prozess sowie den Input ab.

- Was muss für Kunden und Partner vorliegen?

- Welche Projekte, Aufgaben oder neuen Prozesse sind erforderlich?

- Welches Personal bzw. Material werden benötigt?

Überlege, welche Implikationen die strategischen Ziele jeweils in den vier Dimensionen haben.

3. Kennzahlen und Maßnahmen fixieren

Für jedes Ziel in jeder Dimension hinterlegst Du nun relevante Kennzahlen sowie Soll-Vorgaben. Zudem formulierst Du die Maßnahmen zur Zielerreichung. Prüfe die Balance der Scorecard und justiere nach.

Verankere die Kennzahlen im Controlling, Reporting und Forecasting des Unternehmens.

4. Balanced Scorecard etablieren

Verankere die Balanced Scorecard im Unternehmen. Zum einen durch Kommunikation und Einbettung in die tägliche Arbeit, zum anderen durch einfache Handhabung und kontinuierliche eigene Verwendung.

Auch müssen die für die Zielerreichung erforderlichen Maßnahmen aufgesetzt, umgesetzt und nachverfolgt werden. In der klaren Kommunikation sowie der Fortschrittskontrolle liegt der Schlüssel.

5. Balanced Scorecard anpassen

Die Welt dreht sich weiter. Neue Wettbewerber betreten den Markt, Kundenbedarfe ändern sich, technologischer Fortschritt ermöglicht neue Wertangebote. Mit dem Wandel der Umgebung und des Unternehmens solltest Du auch die Balanced Scorecard regelmäßig einem Check unterziehen.

- Sind die Ziele bereits erreicht bzw. überhaupt noch gültig?

- Welche Maßnahmen machen unter den aktuellen Umfeldbedingungen noch Sinn?

- Wo stehen die Dimensionen nicht mehr in Balance Gleichgewicht?

Passe die BSC an.

Starte mit einer kleinen Balanced Scorecard und verankere diese in der Organisation. Wenn das Konzept greift und genutzt wird, baust Du das Konzept mit Folgezielen und Kennzahlen aus.

Beispiele

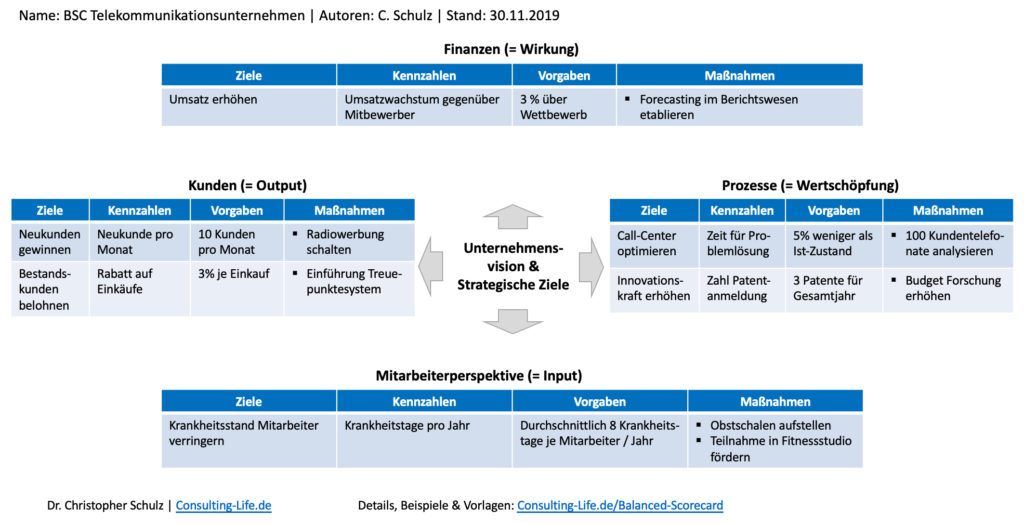

Balanced Scorecard eines Telekommunikationsunternehmens

Die Abbildung illustriert beispielhaft die Inhalte einer Balanced Scorecard für ein Unternehmen aus der Telekommunikationsbranche. Verschiedene Abteilungen haben die einzelnen Ziele, Kennzahlen, Vorgaben und Maßnahmen zusammengetragen.

Im nächsten Schritt sollte die Scorecard ausbalanciert werden sowie Ziele und Maßnahmen auf Widersprüche abgeklopft werden. Auch sollte das verantwortliche Team die Kennzahlen und Vorgaben plausibilisieren sowie auf Wirtschaftlichkeit und Machbarkeit prüfen.

Vor- & Nachteile

Pro

- Die Balanced Scorecard ist im Wirtschaftsleben bekannt. Ihre einfache, eingängige Struktur erlaubt die nachvollziehbare Operationalisierung einer bislang nur strategisch formulierten Unternehmensrichtung.

- Das Konzept ist flexibel und bedarfsgerecht einsetzbar. Bestimme zu Beginn, welche Dimensionen, Ziele und Kennzahlen das Unternehmen fortlaufend betrachten soll.

- Anders als andere Controlling-Werkzeuge, wie beispielsweise das Du-Pont-Schema, bezieht die Balanced Scorecard sowohl monetäre als auch nicht-monetäre Ziele ein. Eine Organisation wird immer aus verschiedenen Perspektiven beleuchtet.

- Das Konzept berücksichtigt die Verzögerung zwischen (wirtschaftlicher) Aktivität und (wirtschaftlichen) Erfolg.

Contra

- Eine BSC schützt nicht davor, die falschen bzw. unrealistische Ziele umzusetzen. Auch schlechte Unternehmensstrategien lassen sich auf eine (technisch guten) Scorecard abbilden.

- Bei der Anwendung einer besteht die Gefahr, die BSC mit zu vielen/zu komplexen Zielen und Kennzahlen zu überfrachten. Was am Reisbrett während der Konzeptionsphase theoretisch sinnvoll erschien, scheitert in der täglichen betrieblichen Praxis.

- Risiken & Chancen sowie Wettbewerb & Branche spielen in einer Balanced Scorecard keine Rolle.

Praxistipps

Tipp 1 – Balanced Scorecard klein halten

Eine Balanced Scorecard neigt dazu, schnell groß und unübersichtlich zu werden. Bleibe bei der Anwendung pragmatisch. Begrenze den Berichtsbogen auf maximal 6 Dimensionen, 2 bis 3 Ziele pro Dimension, insgesamt maximal 20 Kennzahlen und 2 bis 3 Maßnahmen pro Ziel. So bleibt die BSC auch für die Praxis handhabbar und nützlich.

Ebenfalls möglich ist die partielle Nutzung. Statt die Scorecard im gesamten Unternehmen einzuführen, begrenzt Du den Einsatz auf eine Niederlassung, einen Firmenbereich oder einen Geschäftsprozess.

Tipp 2 – Mit anderen Methoden kombinieren

Die Balanced Scorecard lässt sich gut mit anderen Konzepten verknüpfen. Einige Anregungen:

- Erfasse Ziele auf Basis einer Umfeldanalyse und einer Branchenbetrachtung. Nutze dazu das PESTEL Framework sowie das Five Forces Modell von Michael E. Porter.

- Die neun Bereiche des Business Model Canvas sind ebenfalls ein guter Startpunkt für die Dimensionen der Balanced Scorecard.

- Schließlich kannst Du das Herzstück der BSC – die Ziele und Dimensionen – mit einer Strategy Map auf einer Seite zusammenfassen.

Tipp 3 – Scorecard in anderen Bereichen einsetzen

Ob Project Scorecard, IT Scorecard oder Start-up Scorecard – das Grundgerüst der Balanced Scorecard lässt sich prima auf andere Bereiche übertragen. Auch für Dein Leben kannst Du eine BSC mit den Dimensionen wie Familie, Beruf, Finanzen und Hobbies sowie den dazugehörigen Zielen und KPIs aufsetzen.

Tipp 4 – Konzept als Cockpit verstehen

Zum besseren Merken kannst Du Dir die Balanced Scorecard wie das Cockpit eines Passagierflugzeugs vorstellen. Dieses zeigt für das Reiseziel und alle Zwischenstationen erforderliche Routen-, Flugzeug-, Passagier- und Wetterinformationen zentral an einer Stelle an. Mache Deine BSC handhabbar, indem Du diese auf genau eine Seite bzw. Folie packst.

Lesetipp

Wie Du das Konzept Balance Scorecard praktisch anwendest, findest Du im Folgeartikel von Kaplan und Norton Putting the Balanced Scorecard to Work, ebenfalls erschienen im Harvard Business Review im September/Oktober 1993.

Ursprung

Als Erfinder der Balanced Scorecard gelten die beiden US-Amerikaner David P. Norton und Robert Samuel Kaplan. 1990 führten diese am Nolan Nortan Institute eine Studie bei zwölf amerikanischen Unternehmen durch, mit dem Ziel, finanziellen, vergangenheitsbezogene Kennzahlen wie Return on Investment (RoI) oder die Eigenkapitalrendite zusätzlich nicht-monetäre und zukunftsgerichtete Kennzahlen zur Seite zu stellen. Bei der Firma Analog Devices stießen die beiden Forscher auf eine ‚Unternehmens-Scorecard‘. Diese griffen Kaplan und Nortan auf, entwickelten sie zur Balanced Scorecard weiter und publizierten 1992 im Harvard Business Review den vielfach zitierten Artikel The Balanced Scorecard – Measures that Drive Performance.

In der Praxis wird aus meiner Sicht viel Hokuspokus um die BSC veranstaltet (siehe umfangreichen und ungeordneten Wikipedia Artikel). Im Zusammenhang fallen dann schnell Zusatzkonzepte wie Unternehmensvision, Strategy Map, Pull-Push-Prinzip, Lead Indicatoren oder strategische Koordination.

Nicht ganz unschuldig an diesem Aufblasen sind Kaplan und Norton. Im Laufe der Zeit haben sie ihr System Balanced Scorecard kontinuierlich verfeinert, mit Publikationen vermarktet und in Beratungsprojekten verkauft. So ist das Managementinstrument auch über 30 Jahre nach der Einführung vielen Managern, Beratern und Wirtschaftsstudierenden bekannt.

Bonusmaterial

IntrafocusUK: Balanced Scorecard (4 min) – englischsprachiges Erklärvideo zur Balanced Scorecard

- Jürgen Weber: Gabler Wirtschaftslexikon – Balanced Scorecard – kurz & bündige Zusammenfassung der Balanced Scorecard durch einen Wirtschaftsprofessor

Letzte Aktualisierung am 1.04.2025 / Affiliate Links / Bilder von der Amazon Product Advertising API

Sofort mit professionellen Templates starten?

Nutze die Consulting Methodenvorlagen XXL mit über 460 Office Vorlagen für Deinen Projekterfolg!